Proteção Contra Abusos na Oferta de Empréstimos e Créditos a Idosos

Reprodução / Divulgação

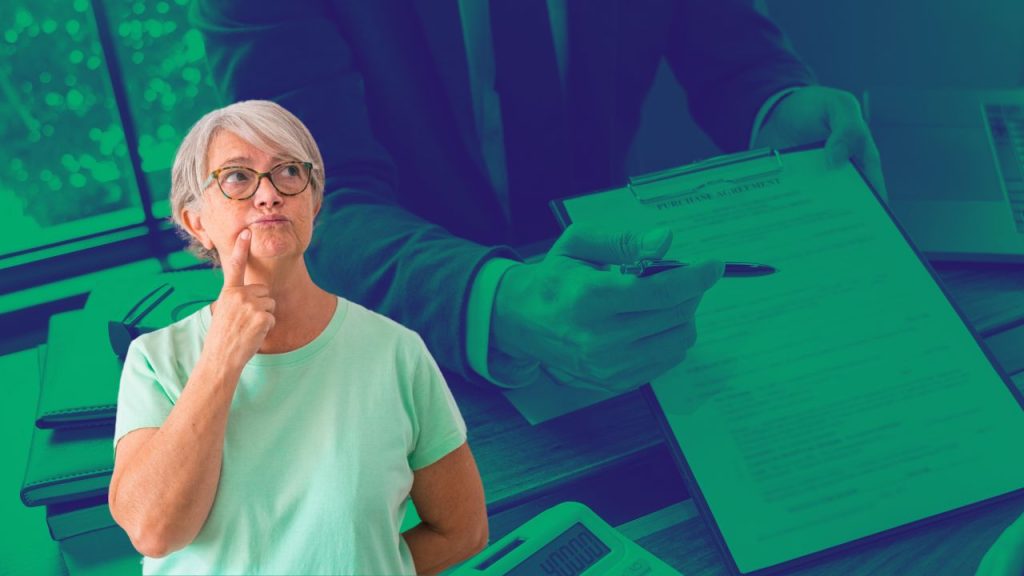

Reprodução / DivulgaçãoDescubra os direitos dos idosos para evitar abusos em empréstimos e créditos, garantindo segurança financeira.

- 28/11/2024

- 28/11/2024: 15 30

- Por: Felipe Matozo

No Brasil, muitos idosos têm enfrentado abusos e outros problemas graves relacionados à contratação de créditos e empréstimos.

Práticas abusivas, golpes e até mesmo exploração por familiares são algumas das situações que colocam em risco a segurança financeira desse público. Tidos como consumidores mais vulneráveis, os idosos acabam sendo alvos fáceis para instituições financeiras e golpistas, o que muitas vezes leva ao superendividamento.

Problemas comuns enfrentados por idosos

Um dos problemas mais recorrentes é o assédio comercial, que acontece quando os bancos ou financeiras insistem com ligações ou abordagens para convencer o idoso a contratar empréstimos, especialmente os consignados.

Muitas vezes, essas práticas abusivas envolvem abusos em créditos para idosos, como a falta de explicações claras sobre taxas de juros ou o número de parcelas, levando a dívidas inesperadas e, muitas vezes, ao comprometimento da renda mensal.

Além disso, há casos em que contratos são feitos sem a autorização do idoso. Uma prática comum é o depósito de valores diretamente na conta bancária, seguido de descontos automáticos no benefício do INSS, mesmo que a pessoa não tenha solicitado o empréstimo.

Outra situação é a exploração financeira dentro da família, que pode incluir coação para assinatura de contratos ou uso indevido de cartões bancários.

Golpes digitais e fraudes também afetam bastante os idosos. Pedidos de dinheiro falsos pelo WhatsApp, clonagem de cartões e contratos assinados por engano estão entre as armadilhas mais comuns. Essas práticas mostram como é urgente garantir maior proteção financeira para esse público.

Os direitos dos idosos e o que a lei garante

A legislação brasileira oferece proteção específica para idosos em relação ao crédito e à exploração financeira. O Estatuto da Pessoa Idosa, por exemplo, considera crime o desvio ou uso indevido de bens ou benefícios de pessoas acima de 60 anos.

Entre as penas previstas estão prisão de até quatro anos e multa. A lei também proíbe práticas que exploram a vulnerabilidade do idoso, como reter cartões bancários para obrigar o pagamento de dívidas.

O Código de Defesa do Consumidor complementa essa proteção ao proibir o assédio comercial e outras práticas abusivas.

Segundo a lei, pressionar idosos para contratar produtos financeiros, como créditos ou empréstimos, é ilegal. Contratos feitos nessas condições podem ser anulados, e as instituições financeiras podem ser responsabilizadas.

Como evitar abusos em créditos para idosos e proteger sua segurança financeira

Para se proteger contra golpes e problemas financeiros, os idosos podem tomar alguns cuidados práticos:

- Nunca compartilhe senhas ou códigos de segurança com outras pessoas, nem por telefone, mensagem ou e-mail. Esses dados são pessoais e não devem ser repassados a ninguém.

- Desconfie de ofertas que parecem boas demais, como empréstimos com “taxa zero”. Pesquise sobre a instituição financeira e consulte se ela é autorizada pelo Banco Central.

- Leia atentamente os contratos antes de assiná-los. Certifique-se de entender as taxas, prazos e valores das parcelas. Jamais assine contratos em branco.

- Evite contratar cartões de crédito consignado, pois eles podem acumular dívidas difíceis de controlar.

Também é importante acompanhar os extratos bancários com regularidade. Assim, é possível identificar cobranças ou descontos desconhecidos e agir rapidamente para corrigir o problema. Quando se trata de empréstimos e idosos, prevenir é sempre melhor do que remediar.

O que fazer se você ou alguém que conhece for vítima de abuso

Caso um idoso seja vítima de práticas abusivas, golpes ou exploração financeira, é fundamental buscar ajuda.

O canal mais direto é o Disque 100, que funciona 24 horas por dia e pode encaminhar a denúncia para os órgãos competentes. Outras opções incluem procurar a Defensoria Pública, o Ministério Público ou os Conselhos do Idoso.

Se o problema for com uma instituição financeira, o idoso pode registrar reclamações em plataformas como o site consumidor.gov.br. Esse serviço ajuda a resolver conflitos diretamente com as empresas.

Além disso, familiares ou pessoas próximas podem ajudar o idoso a reunir provas, como mensagens, contratos e extratos bancários, para fortalecer as denúncias. Garantir que as vítimas saibam a quem recorrer é um passo importante para combater os abusos em créditos para idosos.

Iniciativas para combater abusos em créditos para idosos

Nos últimos anos, algumas ações importantes foram criadas para proteger os idosos. A Federação Brasileira de Bancos (Febraban), por exemplo, lançou um sistema que permite bloquear ligações de telemarketing para quem não quer receber ofertas de crédito consignado.

Outra medida é o monitoramento das reclamações feitas por consumidores, com o objetivo de identificar instituições que descumprem as normas.

Além disso, a educação financeira tem ganhado espaço como ferramenta essencial para ajudar os idosos a evitar dívidas e identificar possíveis abusos. Cartilhas e programas de orientação têm sido usados para explicar de forma simples como lidar com finanças e direitos relacionados ao consumo.